Casas para vivir, no para especualr. La estrategia china contra la crisis inmobiliaria.

En la ciudad portuaria de Yantai, Li Wei, un ciudadano de 46 años, se enfrenta a un dilema que para un inversionista peruano sería incomprensible. A pesar de tener ahorros, comprar una tercera vivienda en el gigante asiático es una carrera de obstáculos diseñada para desalentar el acaparamiento. El modelo chino se resume en un mantra que resuena desde las oficinas del Buró Político en Pekín hasta las sucursales bancarias de provincia: «Las viviendas son para vivir, no para especular». Esta premisa ha configurado un mercado donde el acceso a la vivienda es un derecho tutelado por el Estado, en contraste con la realidad peruana, donde el ladrillo se ha convertido en el activo especulativo por excelencia.

El caso de Li Wei ilustra los mecanismos de control: para una tercera propiedad, los bancos chinos exigen un pago inicial (down payment) que supera el 75% del valor total, además de tasas de interés significativamente más altas que las preferenciales otorgadas para la primera vivienda. Estas barreras financieras no son fallos del sistema, sino engranajes de una estrategia de enfriamiento de precios. Al encarecer el crédito para quienes ya poseen techos, el sistema asegura que la oferta disponible sea más accesible para quienes compran por primera vez.

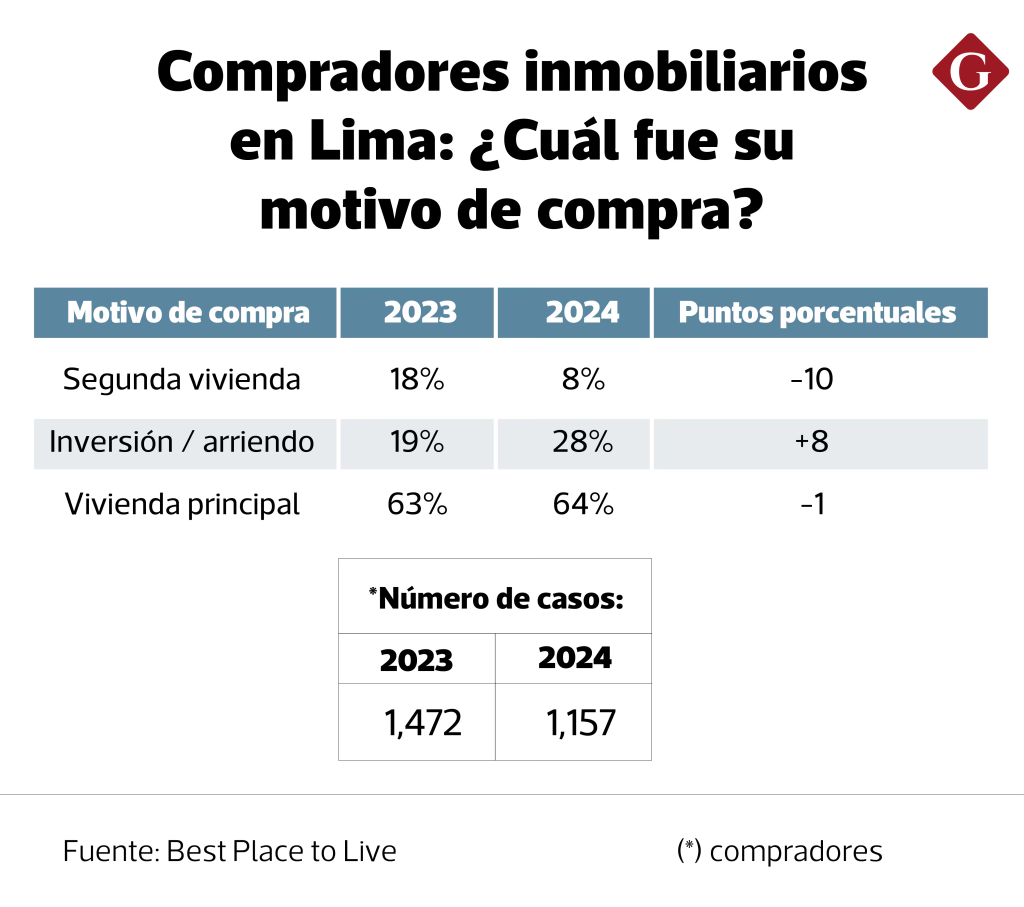

Este enfoque ha permitido que China ostente una de las tasas de propiedad juvenil más altas del mundo, rondando el 70%. Aunque este fenómeno también se apoya en el ahorro generacional y la presión cultural por el matrimonio, el marco regulatorio impide que los precios se disparen por la demanda de rentistas. En el Perú, por el contrario, no existe un límite legal ni financiero al número de propiedades que un individuo o fondo de inversión puede registrar. Esta ausencia de filtros fomenta que, en distritos de «Lima Moderna» o «Lima Top», las unidades inmobiliarias sean adquiridas no para ser habitadas por sus dueños, sino para ser inyectadas en un mercado de alquileres cada vez más dolarizado y excluyente.

Al trasladar la lógica de Yantai a Lima, las diferencias son abismales. En el Perú, el déficit habitacional supera los 1.8 millones de unidades, pero la oferta inmobiliaria se concentra en sectores de alta rentabilidad. Mientras el modelo chino restringe incluso a los extranjeros —quienes solo pueden comprar una vivienda tras demostrar residencia y trabajo por más de un año—, el Perú carece de mecanismos para evitar que el capital especulativo acapare el suelo urbano.

«La vivienda en el Perú ha pasado de ser un refugio de valor a una barrera de clase. Sin límites a la multipropiedad, el joven profesional peruano compite en el mercado contra grandes capitales que compran edificios enteros para convertirlos en alquileres de corta estadía (Airbnb), desplazando a la familia local hacia las periferias sin servicios».

La falta de una política fiscal que desincentive la tenencia de múltiples viviendas improductivas en el Perú ha generado un escenario de gentrificación descontrolada. Si en China el banco actúa como un dique de contención (exigiendo el 75% de inicial), en el Perú las facilidades financieras para el sector «multifamily» o de inversión inmobiliaria a menudo superan a las otorgadas al ciudadano de a pie que busca su primer crédito Mivivienda, el cual se ve asfixiado por tasas de interés que han subido de la mano con la inflación global de 2025-2026.

¿Es aplicable el modelo autoritario a una democracia?

Desde un ángulo crítico, la rigidez del modelo chino tiene sus propios riesgos, como la actual crisis de confianza en los desarrolladores (el efecto Evergrande) y la caída de precios que ahora intenta aprovechar Li Wei. Sin embargo, la lección para el Perú es clara: la vivienda no puede seguir siendo tratada únicamente como un activo financiero. La implementación de impuestos prediales progresivos según el número de propiedades o el establecimiento de cuotas iniciales diferenciadas para inversionistas podrían ser el primer paso para que el mercado inmobiliario peruano recupere su función social.

El sueño de la casa propia en el Perú se está volviendo una quimera para los menores de 30 años. Mientras no se cuestione si una casa debe ser una herramienta de renta o un espacio de vida, el país seguirá construyendo ciudades para los balances bancarios, y no para sus ciudadanos.