El ecosistema fintech peruano impulsa la inclusión rural

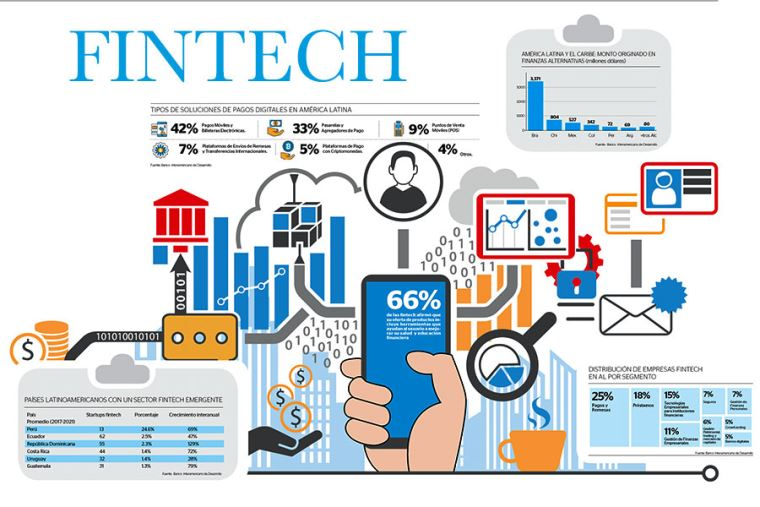

El ecosistema fintech peruano continúa expandiéndose con fuerza en 2024. Según el informe Radar Fintech Perú 2024 de Finnovista, existen 193 empresas locales, lo que representa un crecimiento del 20,9 % respecto a 2021. Además, 153 firmas extranjeras ya operan en el país, equivalente al 44,2 % del mercado total. Chile, Argentina y Colombia encabezan la inversión extranjera.

Los segmentos de préstamos digitales y tecnología para instituciones financieras lideran este crecimiento, cubriendo vacíos dejados por los servicios bancarios tradicionales.

Fintech: motor de inclusión financiera rural

Las empresas del ecosistema fintech peruano están transformando la economía de las zonas rurales. Carlos Faro, director ejecutivo de Capital Pacific Fintech, afirmó que estas compañías brindan una “segunda oportunidad financiera” a personas fuera de Lima.

Su filial Enazul firmó acuerdos con 13 instituciones públicas para otorgar créditos mediante descuentos de nómina, incluso a trabajadores sin historial crediticio. La meta es ampliar la red a 20 entidades antes de fin de año, extendiendo los servicios a regiones donde la banca tradicional no llega.

Tecnología y datos al servicio del crédito

El big data y los sistemas de puntuación alternativa están revolucionando el análisis crediticio. Gracias a estos avances, las fintech pueden ofrecer tasas y condiciones personalizadas según el perfil de cada usuario.

Datos de Capital Pacifico Fintech muestran que, hasta marzo de 2025, la empresa contaba con más de 5.000 clientes activos, un saldo promedio de 7.500 soles y una morosidad menor al 8 %. La meta es alcanzar 50 millones de soles en préstamos en 2024 y superar los 70 millones para 2026.

Este modelo reduce los costos operativos y formaliza la deuda informal, fortaleciendo la economía nacional.

Obstáculos y desafíos del sector

Pese al avance, el ecosistema fintech peruano enfrenta desafíos estructurales. La baja digitalización y la débil infraestructura tecnológica en zonas rurales dificultan el acceso a plataformas digitales.

A ello se suma la falta de educación financiera, que genera desconfianza. “La ausencia de contacto humano hace que muchos pobladores aún duden de los servicios virtuales”, explicó Faro.

También surgen riesgos regulatorios: la concentración del mercado podría monopolizar datos y algunas empresas operan fuera del control de la Superintendencia de Banca y Seguros (SBS), lo que eleva el riesgo de fraude.

Regulación e innovación: el equilibrio necesario

Para fortalecer el sector, el Gobierno impulsa un sandbox regulatorio ampliado. Este programa permite probar soluciones innovadoras, como sistemas antifraude con inteligencia artificial, que han reducido los falsos positivos en 60 % frente a los métodos tradicionales.

Carlos Faro subrayó la importancia del cumplimiento normativo. Capital Pacific Fintech completó su registro bajo la SBS 35853-2022, garantizando ciberseguridad y transparencia para los usuarios.

Hacia una inclusión financiera sostenible

El riesgo de sobreendeudamiento sigue siendo una preocupación. Faro enfatizó que el objetivo no es aumentar la deuda, sino sanear las finanzas personales y reinsertar a los clientes al sistema bancario formal.

El futuro del ecosistema fintech peruano depende de mantener ese equilibrio entre innovación y regulación. Con un marco legal más sólido y una mayor penetración tecnológica, el país avanza hacia una inclusión financiera rural sostenible, consolidando su liderazgo en tecnología financiera en América Latina.